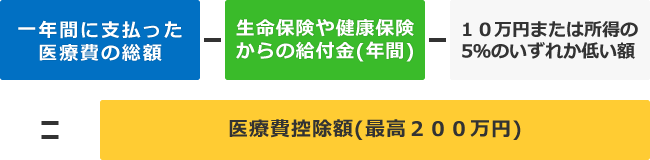

1年間に家族を含めて支払った医療費の合計が10万円以上または所得の5%以上であれば200万円までが課税対象である所得から控除されます。

-

医療費控除について

1月から12月までの1年間に支払った医療費の総額が、1世帯で10万円(または所得の5%の少ない方)を超えるとき、確定申告をすると医療費控除(最高200万円)をうけることができます。

これは所得税の計算をするときに1年間に支払った医療費の金額を所得から差し引き、その額で所得税を計算することになり、年末調整と同じように給与から納めた税金の一部が戻ってくることになります。- ※

- 医療費控除の申告には、医療費などの支払いを証明する領収証が必要です。

- ※

- 当組合から送付している「医療費のお知らせ(医療費通知)」は、領収証の替わりにはなりませんので注意してください(平成30年1月1日より医療費通知を医療費の明細書として確定申告書に添付した場合には、医療費の領収書の保存を要しないこととされます)。

- ※

- 医療費控除について詳しくは居住地の税務署にお尋ねください。

控除の対象となる主なもの

- ●

- 医療機関への支払い・・・診察代・入院代など

- ●

- 市販薬の購入費・・・治療を目的とした医薬品

- ●

- 介護老人保健施設の入所費・助産所の費用

- ●

- あんま、鍼灸、マッサージ等の費用・・・治療を目的とした指圧師・鍼灸師・柔整師などの施術費

- ●

- 通院費用・・・電車、バスなどを利用した通院交通費

- ●

- 義手・義足・松葉づえ・義歯などの購入費

- ●

- 6ヵ月以上寝たきりの人のおむつ代・・・ただし、医師が必要と認めた場合

- ●

- クアハウスの費用・・・ただし、医師が必要と認めた場合

- ●

- 出産費用・・・定期健診、通院費用なども含む

- ●

- 介護費用・・・ケアプランに基づいた在宅介護費用(医療系在宅サービスの併用が条件)

控除の対象とならない主なもの

- ●

- 出産のために実家に帰った交通費

- ●

- 健康診断・人間ドック

- ●

- 美容整形・歯矯正

- ●

- 病気予防のための医薬品・健康食品購入

- ●

- 治療を目的としないメガネ・補聴器などの購入費

- ●

- 通院のために使った自家用車のガソリン代

給付金・保険金など

(補てんされる主なもの)- ●

- 健康保険組合からの給付金

- ●

- 生命保険・損害保険からの医療保険金や傷害保険金

- ●

- 事故などで加害者からうける補てん金

- ●

- 各自治体の行っている、乳幼児等の医療費の補助金

- ※

- サラリーマンなどの給与所得者による医療費控除等の還付申告については、1月から受付しています。

- ※

- 上記期日以降でも5年間受け付けていますが、なるべく早く申告しましょう。

医療費控除の申請・必要書類など

期 間 毎年2月16日から3月15日まで 場 所 居住地の税務署 必要書類 確定申告書・源泉徴収票・印鑑・医療費領収証