毎月の保険料は、原則として翌月の給与から控除(天引き)されます。保険料は月単位で計算され、月の途中で加入しても1ヵ月分の保険料が翌月の給与から徴収されます。また、退職した月の保険料は、月末の退職を除き徴収されません。

- ※

- 資格取得をした月に資格喪失(同月得喪)した場合は、1ヵ月分の保険料の納付が必要です。

-

- ●

- 保険料は私たちの収入に保険料率を掛けた値です。

- ●

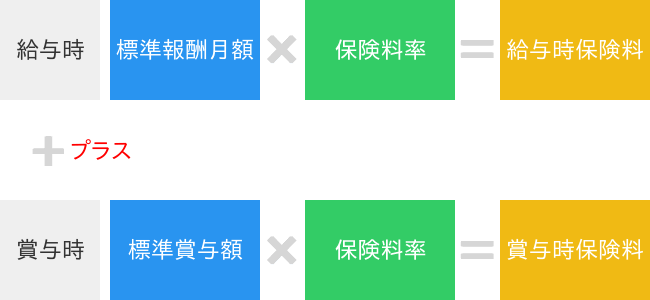

- 毎月の保険料は、原則として翌月の給与から控除(天引き)されます。

- ●

- 保険料は月単位で計算され、月の途中で加入しても1ヵ月分の保険料の納付が必要となります。

保険料の決めかた

保険料には、健康保険料<一般保険料(基本保険料+特定保険料)+調整保険料>及び子ども・子育て支援金並びに介護保険料(40歳から64歳までの被保険者のみ)があり、標準報酬月額(賞与時は標準賞与額)に保険料率を乗じて決められます。保険料率は、健保組合の財政状態に応じて、組合会で決められるしくみになっています。また、被保険者と事業主との負担割合も健保組合の実状によって一定の範囲内で事業主の負担をふやすことが認められています。

標準報酬月額

基本給や残業手当など、労務の対象としてうけるすべてのものを報酬といいます。被保険者一人ひとりの報酬は異なり、各月ごとでも変動するため、階級別の仮定的な報酬を定めて、その枠内に現実に支給される報酬を当てはめて保険料を決定します。

この階級別の数値を「標準報酬月額」といい、最低58,000円から最高1,390,000円までの50等級に分けられています。なお、この標準報酬月額は、保険料を計算するときだけでなく、保険給付金である傷病手当金、出産手当金等を計算するときにも使われます。報酬となるもの 基本給、残業手当など、労務の対償としてうけるすべてのもの。定期券や住宅など、現物で支給される場合は、金額に換算して計算。 報酬とはならないもの 3ヵ月を越える期間ごとに支給されるもの(賞与等)や祝い金など、労務の対象とならないもの。 保険料算定時の計算式

標準賞与額

標準賞与額は、賞与の1,000円未満の端数を切り捨てた額です。ただし、年間の累計573万円を上限とします。

当組合の保険料月額表

令和8年3月1日適用(子ども・子育て支援金令和8年4月1日適用) ただし、任意継続被保険者は令和8年4月1日適用健康保険料率 被保険者 事業主 合計 45

1000

51

1000

96

1000

健康保険料内訳

基本保険料

当組合の加入者に対する医療給付、保健事業等に充てるための保険料で、基本保険料の保険料率は、合算した保険料の保険料率から特定保険料の保険料率を控除した率を基準として決定します。

基本保険料率 被保険者 事業主 合計 25.481

1000

28.929

1000

54.410

1000

特定保険料

高齢者医療制度の前期高齢者納付金等、後期高齢者支援金等に充てるための保険料で、特定保険料の保険料率は、前期高齢者納付金等・後期高齢者支援金等

の合計額を被保険者の標準報酬月額・標準賞与額の総額の見込額で割った額を基準として決定します。

特定保険料率 被保険者 事業主 合計 18.869

1000

21.421

1000

40.290

1000

調整保険料

健康保険組合連合会の「財政調整事業」に充てられます。これは健保組合間の共同事業で、高額な医療が発生した組合や財政難の組合へ交付される費用になります。

調整保険料率 被保険者 事業主 合計 0.65

1000

0.65

1000

1.30

1000

子ども・子育て支援金

少子化対策を本格化するための様々な施策(加速化プラン)に必要となる費用に充てられます。

子ども・子育て支援金率 被保険者 事業主 合計 1.15

1000

1.15

1000

2.3

1000

介護保険料(40歳から64歳までの被保険者は負担)

介護保険料率 被保険者 事業主 合計 9

1000

9

1000

18

1000

標準報酬月額を決める時期

資格取得時決定

初任給等(通勤交通費やその他手当も含む)を基礎にして標準報酬月額を決定します。

定時決定(算定基礎届)

毎年1回、7月1日時点で、その年の4月、5月、6月の3ヵ月間の報酬の平均を基礎にして標準報酬月額を決定します(原則として、その年の9月から翌年8月までの標準報酬月額として適用されます)。

随時改定(月額変更届)

ベースアップや昇給などで毎月の報酬が大幅に変わって、標準報酬月額にしてその等級に2等級以上の変動があるときは、定時決定を待たずにそのつど標準報酬月額が改定されます。

産前産後休業終了時改定

産前産後休業を終了して職場復帰した際(産前産後休業を終了した翌日に引き続き育児休業を開始した場合は対象となりません)に、被保険者(本人)の報酬が変わって、標準報酬月額にしてその等級が1等級でも変動した場合には、申出により定時決定を待たずに標準報酬月額が改定されます(産前産後休業を終了した日の翌日の属する月から3ヵ月間の平均により4ヵ月目から改定)。

育児休業終了時改定

育児休業を終了して職場復帰した際、3歳に達するまでの子を養育している被保険者(本人)の報酬が変わって、標準報酬月額にしてその等級が1等級でも変動した場合には、申出により定時決定を待たずに標準報酬月額が改定されます(育児休業を終了した日の翌日の属する月から3ヵ月間の平均により4ヵ月目から改定)。

産前産後休業期間中は保険料が免除されます

妊娠または出産に関する事由を理由とする産前産後休業期間中は、事業主へ申し出ることにより休業中の健康保険料及び子ども・子育て支援金並びに介護保険第2号被保険者の介護保険料(被保険者・事業主負担分とも)が免除されます。免除される期間は、産前産後休業を開始した日の属する月分から、産前産後休業終了予定日の翌日の属する月の前月分までです。なお、免除された休業期間については、産前産後休業前の給与で保険料納付が行われたものとみなして「年金給付等」が算定されます。

育児休業期間中は保険料が免除されます

3歳未満の子を養育するための育児休業期間中は、事業主へ申し出ることにより休業中の健康保険料及び子ども・子育て支援金並びに介護保険第2号被保険者の介護保険料(被保険者・事業主負担分とも)が免除されます。免除される期間は、育児休業を開始した日の属する月分から、育児休業終了予定日の翌日の属する月の前月分までです。なお、免除された休業期間については、育児休業前の給与で保険料納付が行われたものとみなして「年金給付等」が算定されます。

-